为何服装品牌要争先港股上市?李宁、安踏等产品真的好还是资本?

年底了了,大家都处于慵懒的状态,好不容易积攒了力量,再续写一期品牌服饰相关内容以飨各位朋友。不过有个内容,一直存在于心中。那就是为何服饰品牌都喜欢在港股上市?

归类服饰品牌发现,李宁也好,安踏也罢,还有特步、361度等运动品牌都是在港股上市的。

为什么服饰品牌,特别运动品牌爱扎堆在港股上市呢?

一、难,所以想抄小路

服饰行业说易也易,说难也难。

我们看看容易的方面,以前的娱乐圈,明星们红了之后,最爱做的就是出自己的服饰品牌。比如陈冠希的Clot、潘玮柏的NPC、五月天的STAYREAL、张震岳的WNP、连杜海涛、谢娜也都做过自己的服饰品牌。

其实很多普通人,也都可以做出自己的品牌服饰,近年来新进品牌层出不穷。例如,沫兮、纳帕佳等

这说明,新潮,就能做出一个服饰品牌来。我想是不是我们普通人只要想,也能创建出一个服装品牌,这是很肯定的。

但调查发现,目前这些品牌,恐怕只有陈冠希的品牌还在推陈出新,并且耐克和陈冠希出了联名款。

这又说明,服饰品牌要做得长久,难,被资本大咖青睐也是难上加难。

服饰品牌发展主要难在两点:

第一、服饰非标准化严重。新的一季到来,每个人衣柜里都少一件衣服。少了件什么衣服?绝不是去年已经买过的同款。导致各大品牌库存重,资金链压制严重。

第二、产业链琐碎冗长。从最上游的棉花,到消费者手中的一件确认收货的衣服,中间起码有四大环节:棉花和化纤等原料、纺织制造、面料裁剪、销售渠道等

所以,服饰行业有一个很显著的特点,入行门槛很低,做大门槛很高。没有哪一家格外突出,导致了整个板块没有绝对的龙头,没有出现赢家通吃的现象。

这一点从服饰行业的市场占有率可以得到印证。

据《2020年中国服装市场报告》披露,在中国排前五位的品牌服饰公司为阿迪达斯、耐克、海澜之家、优衣库和安踏,市场占有率分别为1.9%,1.9%,1.1%,1.0%和1.0%。头部企业的市场占有率很低,且前五位的差距也没有明显的差别。

即使是大品牌,市场占有率也不容乐观呀!

二、运动服饰品牌异军突起

可能我都知道最厉害的运动品牌,国际的阿迪、耐克,国内有安踏、李宁,瑜伽品牌是Lululemon。

但如果要说厉害的女装品牌,除了各大奢侈品,我们几乎很难说出几个普通的品牌!一千个女人的口中或许有一万个女装品牌。

这就是中国服饰行业的现状,运动服饰品牌集中,男女装品牌分散。

女装行业是服饰行业中规模最大的模块,市场占比为48.1%左右,远超占比仅12.7%的运动品牌。

但回顾港A两地的服饰上市公司,却很少有女装品牌收入超过百亿,就连唯一在港A两地上市的女装服饰品牌拉夏贝尔关店不止,连年亏损,甚至被戴上了ST帽子。相反,运动品牌方面,却有多家进入百亿俱乐部,比如安踏和李宁。

安踏2020年全年营收高达355亿元,在疫情之年仍然能够录得总营收同比增长4.67%的好成绩。李宁凭借着“国潮”风,在2020年也抵抗住了行业寒潮,收获144.57亿元营收。

近年来,Z世代群体逐渐占据市场大部分的消费需求使得国潮风越发盛行。据数据显示,2019年国潮的关键词搜索量同比增长392.66%,其中90后和00后为国潮贡献了超过57.73%的购买力,95后更是以25.8%的占比成为国潮第一大消费群体。

总体来说,市场公认的服饰模块增长潜力排行榜是:

运动>童装、男装和女装。

这一情况在港股、中概股中得到了证实,运动品牌的上市公司表现远高于其他品牌。其中,在港股服饰品牌市值排在前5位的上市公司中就有三家和运动品牌相关的公司。

那运动服饰品牌为什么能够“以小胜大”,在整个服饰市场中异军突起呢?

这背后有深层的逻辑指引,那就是单纯的依靠产品创新和销售端,不能塑造产品的品牌价值了,单靠这两样已不能在激烈的竞争中取胜了。

三、阿迪、耐克何以占据头把交椅?

毋庸置疑,运动服饰品牌和运动紧密相关!

NBA,足球五大赛事,网球四大公开赛,还有世界杯、奥运会等对运动装备有极高的要求,一直以来,阿迪达斯和耐克都是在运动赛事上不断刷新眼球,并在专业性上赢得了建树,才形成了如今超强的品牌力。

运动品牌帮助运动员获得了专业上的精进,反过来,运动员穿戴的运动装备又反哺运动品牌。作为行走的宣传机器,他们为众多运动爱好者制造了一个巨大的“锚”,让人去追随他们、模仿他们。

这就是阿迪、耐克等国际运动品牌走的路子:除了运营品牌,他们别的都不干。

在中国市场上,耐克和阿迪达斯只负责产品的运营,他们会在重大赛事上提供赞助、签约大量球星,极力塑造品牌形象,同时不断提升产品研发能力。

耐克和阿迪达斯将生产外包给申洲国际,将渠道交给滔博和宝胜。滔博和宝胜的高效运营,帮助耐克和阿迪达斯下沉到中国的二三线城市,形成一个全国性的运动产品分销网络。

这就是运动服饰品牌和普通服饰品牌的不同。

运动服饰品牌自带品牌热度,运动员身后的万千粉丝都是品牌方的潜在购买力。

在中国,由上至下的路子被耐克和阿迪走通了。中国运动服饰品牌走起了从上往下的路子。你看拼多多为什么能从五环外冲上纳斯达克,你就知道中国的生意的基本盘,还是广大人民群众。

这就是安踏、李宁、特步、361度、鸿星尔克们成长的逻辑。

在运动品牌这个概念被耐克和阿迪普及之后,国内一众运动服饰品牌迅速,用价格打动消费者。导致中国运动品牌出现了一段野蛮生长期。2004年后李宁、安踏、特步、361纷纷赴港上市。

四、为什么赚钱的服饰品牌都去了港股?

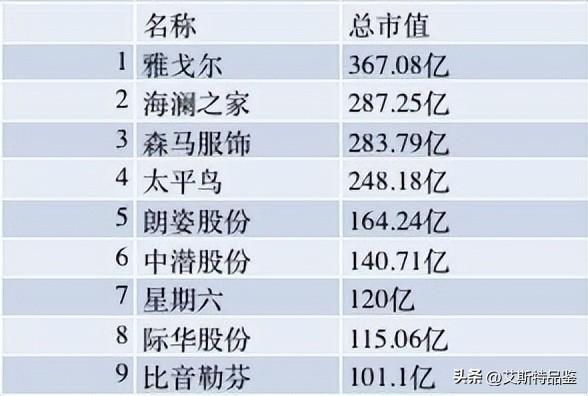

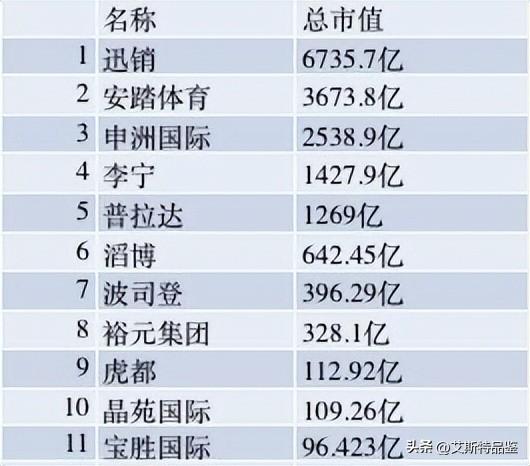

我们发现港股服饰类公司有24家,A股有54家,从数量上来说,A股更多,但是从市值上来说,港股的服饰板块市值更高。

截止到2021年4月,市值达到百亿的仅9家,其中市值最高的雅戈尔市值也仅为367.08亿元。但它的营收中,高达62.2%来自于房地产旅游。

而在港股市场,市值近百亿的有11家,市值最高的迅销集团,即优衣库的母公司,市值高达6700亿港元。此外,前五名品牌市值也逼近千亿港元水平。

相比较之下,港股里的服饰股可有钱多了。

造成这种差异的原因,还是在于港A两地对服饰类品牌的认可度。

服饰类品牌是一个稳定的消费品,我们可以从巴菲特对消费品类投资的态度可看出,他对消费股情有独钟,因为消费企业很好地解决了两个关键点:

1、消费行业价值相对稳定,并且一般能持续增长;2、稳定的价值让消费股更容易估值。

巴菲特的投资态度和国际上主流的对消费品投资态度有点相似。港股的投资者喜欢这种当下确定的业绩,也愿意为业绩给出“奖赏”,那就是投资,导致其市值上升。所以当品牌影响力稳步上升以后,其内在价值就会反映在其股价上。

而A股投资者更倾向于对行业的景气拐点、行业政策的盈利预期才会选择投资。服装的稳定反而成为投资者不青睐的原因。服装的消费需求增长最终落脚点是在人口、收入和消费意愿上。在可预见的将来,人口是下降的,收入是增加的,消费意愿是增强的,这三点给不了消费者一个太大的想象空间。

因此从融资、定价、流动性等角度考虑,服饰公司都更愿意赴港上市,它们在港股上也获得了相当的认同。

服饰品牌发展要落脚到实际的目标,那就是上市,这或许将是未来服饰品牌发展的一个趋势,未来我们拭目以待。

—End—

为何服装品牌要争先港股上市?李宁、安踏等产品真的好还是资本? 本文转载自网络,文中涉及品牌、商标、logo均为品牌方所有,如有版权,请联系黛乐二奢网客服微信boge1927删除:https://www.idaile.cn/sjdszx/443434/

同类货源

-

Lee母公司去年销售额大涨18%

Lee母公司去年销售额大涨18%,了解Lee母公司去年销售额大涨18%更多服装批发进货信息,请添加客服微信 dangkou66,可以查看广州十三行、深圳南油、杭州四季青等全国各地服装批发市场档口微信二维码。 导语: Lee母公司KontoorBrands日前发布2021年第四季度和全年业绩数据,第四…

-

奢侈品鉴定丨奢侈品鉴定培训考试要考什么内容?

奢侈品鉴定培训考试的内容因认证机构和认证级别而异,但通常包括以下几个方面: 奢侈品品牌、历史、材质、制作工艺、设计风格等基本知识。 奢侈品鉴别真伪、品质评估、价格评估等技能。 奢侈品市场分析、消费者需求、价格波动等情况。 奢侈品鉴定和估价的法律、法规和标准。 奢侈品鉴定和估价的实际案例分析。 奢侈品…

-

mk經典款包包是哪些?mk必買的經典色?原單lv包包一般多少錢

我们是一个专业的找货团队,全国各地黛乐二奢/档口的微信二维码都有。添加客服微信dangkou66,不用亲自去跑市场,就可以在平台查看广州、深圳、莆田、东莞等全国各地二手奢侈品包包、鞋子、衣服、手表的黛乐二奢一手货源,直接对接一手货源代发,一件也能发货,没有中间商赚差价。添加客服微信dangkou66…

-

一般找人幫忙包紅包包多少好?找人辦事包多少紅包好?奢侈品原單拿貨平台

我们是一个专业的找货团队,全国各地黛乐二奢/档口的微信二维码都有。添加客服微信dangkou66,不用亲自去跑市场,就可以在平台查看广州、深圳、莆田、东莞等全国各地二手奢侈品包包、鞋子、衣服、手表的黛乐二奢一手货源,直接对接一手货源代发,一件也能发货,没有中间商赚差价。添加客服微信dangkou66…

-

帽子的要求是哪些?服装采购订单明细?卖衣服从哪里进货

现在那些网上卖衣服的,生意也越来越不好干,其中一个很重要的原因就是消费者天天在网上看衣服,看的多了,就看眼花了, 当然还有另外一个原因,就是消费者看来看去,总感觉衣服都差不多,也就没有了什么购买欲望, 对于商家来说,只能把价格标得低一点,来刺激消费者,从而达到销售的目的, 这样做一个弊端对商家来说,…

-

阿里巴巴女装批发商城_服装批发从哪里进货_广州服装批发市场在哪

【添加搜档网客服微信dangkou66,可查看天下批发市场档口二维码,不出门,对接天下一手货源】 ① 我想在阿里巴巴上面做女装批发,去那里批货对照好呢!质量稍微好点的。一样平常都是什么价钱呢! 在那里批货都不行,一样平常现在做批发,零售的都是自己设计样式,料子,然后打上自己的标签要厂家定做,别人不容…

-

G-SHOCK人气表款再进化 升级钛合金、电镀幻彩好吸睛

找G-SHOCK人气表款再进化 升级钛合金、电镀幻彩好吸睛二手奢侈品二手奢侈品货源,请加微信dangkou66,黛乐二奢10年专注二手奢侈品各大奢侈品包包、手表、衣服、鞋子专柜二手奢侈品质量。 casio旗下的g-shock自2018年推出第一款全金属材质的Ddw-5000腕表,就引起消费者热烈回响…

-

开品牌折扣女装店怎么进货?有三大秘诀

了解开品牌折扣女装店怎么进货?有三大秘诀更多服装批发进货信息,请添加客服微信 dangkou66,可以查看广州十三行、深圳南油、杭州四季青等全国各地服装批发市场档口微信二维码。 导语: 关于开个品牌折扣女装店,已经是时下比较热门的创业项目,门槛低,投入资金小,如果经营的好,利润是相当的可观的。关乎进…

-

胭脂人气王是__! 网友票选 7 大超显白热话胭脂

在日常妆容中加入胭脂会令你的面色不经意增添好气息,可是在众多款胭脂当中,应如何挑选好呢?有网友票选了 7 大人气热话胭脂,无论白天擦它,还是晚上擦,都会流露出不一样的美,因此受到一众女生的喜爱! 阅读全文 撰文:Fion Yu|图片来源:Instagram 网友票选 7 大超显白热话胭脂 1. CL…

-

安娜苏Flight of Francy最新香水

2007ANNA SUI推出的全新香水系列:「Flight of Fancy逐梦翎雀」天下顶尖名模 Jessica Stam(洁西卡·史丹) 化身翎雀仙子 邀妳一起进入魔幻梦乡 迷人香氛大集合 选择适合你的NO.1 不管是增添时尚品味,还是度过在家的悠闲时间,只要拥有了这些香氛,一成不变的日常生活也…