普拉达:一个时尚老魔头在新时代的两难(普拉达二手奢侈品包包哪里有?)

上个世纪七十年代开始,Prada的创始人Mario Prada的孙女Miuccia接手Prada的产品设计,将其擅长的极简、优雅、冷静的设计风格写进Prada,并推出以她小名命名的色彩浓重的女孩风Miu Miu副线。同一时间,Miuccia的丈夫Patrizio Bertelli以其敏锐的商业洞察力,从原料生产、物流管理、品牌矩阵均进行大规模的整合兼并(如收购创立于1983年Northampton的英伦风手工鞋履品牌Church’s),联手将Prada从一个几近濒临破产的小家族企业推上了风靡全球的顶尖奢华品集团。找普拉达二手奢侈品二手奢侈品包包、鞋子、衣服等二手奢侈品货源,请加微信dangkou66,直接对接广东黛乐二奢。

Prada的起与落

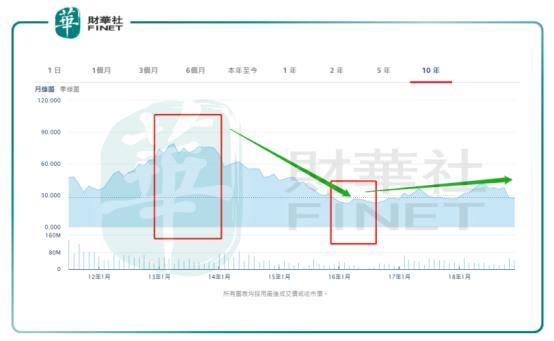

过去十年是全球奢侈品牌绚烂如花的十年。因产品线的高端定位和本身品牌知名度带来的高额溢价,奢侈品在排他性(设计)和可获得性(营销)之间的平衡微妙得如同Prada本身设计师与企业家的结合一样,这样的恰到好处带来的是可观的财务收益。2009年至2013年,Prada的总营收从16亿欧元涨至36亿欧元,现金等价也从2009年的1亿欧涨至2013年的

不止是Prada,包括lvMH、Estée Lauder、Valentino、Luxottica、Ralph Lauren、chanel、Giorgio Armani等等一系列时尚奢侈品牌同样水涨船高,20年内以5.1%的年均复合增长领跑除博彩业外的消费品行业(截至2016年)。毫无疑问,要将品牌保持在高端档位,对满足消费者观感的门店和时装秀,动辄上亿欧元的投入又是必须的。2014年,Prada在重心市场欧洲和亚太地区不同程度的下滑(4.8%和3.1%),导致整体销售额下降1%,纯利下跌28%。Prada这一场香港上市后首遇的“滑铁卢”,其主角既不是Miu Miu也不是Church’s,而是收入占比高达82.4%(2014年)的同名品牌Prada。

在Prada看来,这一场不幸是暂时性的。集团只需继续在尚未充分开发的市场增设豪华门店,坚守奢侈品牌一贯的“高冷”气质以维持品牌形象,低迷会很快过去。2014年开始,全球奢侈品集团迎来一场长达数年的寒冬,而Prada下跌的利润还只是前奏,一直到2016年才触底回暖。遗憾的是,Prada的平衡组合在这场寒冬中失觉,在继续扩张和成本把控中开始失衡。2014年,Prada的运营费用高达18.5亿欧元,占去当年收入的52.1%。不过单成本把控失衡这一点,似乎还不能让Prada在2016年之后继续受压。

错失轻奢市场

麦肯锡曾经按照产品的价格定位给全球的时尚品牌分了六大类,其中位于类别顶端的以Hermes、Louis Vuitton、CHANEL、Giorgio Armani为代表的重奢品牌(luxury)与近来横扫全球的快时尚品牌,比如大众品牌(Mid-market)Zara和平价品牌(Value)H&M、Uniqlo虽然具有明显不同的品牌价值和对应的目标人群,但从浓厚的距离感到亲民路线,重奢到大众平价的发展并非割裂。

(Prada Miu Miu系列)

以Giorgio Armani为例。上世纪八九十年代,Giorgio Armani旗下的Emporio Armani和Dolce& Gabbana在成为独立的品牌以前,是仅仅作为副线品牌推出市面,面向人群是与Giorgio Armani所代表的传统、深沉、稳重区别开来的中产、年轻一代。到本世纪初,Michael Kors和Coach以轻奢路线(affordable luxury,介于重奢和平价精品之间)的定位,接近重奢品牌的设计风格和产品服务走红,逐渐发展成为独立于大众平价之上、重奢之下的细分市场;随后设计师品牌与H&M、Uniqlo等平价品牌推出联名款,这是平价大众品牌席卷全球的开始。

Prada亦具备引领潮流的时尚触觉。Miuccia所设计的Miu Miu定位于前卫、感性、大胆的女性市场,并且在轻奢品牌正式独立推出市面以前,早已成为一个覆盖服装、手袋、配饰、鞋履、香水等产品类别的副线。应该说进军轻奢市场,背靠Prada的品牌知名度,Miu Miu具备先发优势。

(资料来源:Google trend;Prada被一众轻奢品牌Michael Kors、Coach、Burberry超越)

但是后来剧情的发展又是怎样?从2014年算起,Miu Miu品牌的营收占比分别是14.6%、15.0%、16.1%、16.4%,一直停留在作为Prada副线的角色,存在感薄弱。从2003年至2014年的欧洲市场和美洲市场,轻奢女装的市场规模以约近9%的年复合增长率(Bain数据)超重奢及其他类别。错过了轻奢这艘渡轮,或许能登上大众平价那艘吧,可惜的是Prada仍选择守住重奢的身份,超占比八成的同名品牌Prada一直是集团创收的主力军。等Prada还在计划门店设在哪个繁华坐标时,Zara和Uniqlo已经遍地开花。

落后的新零售应用

2017年末,在Prada的营运开支占去总体收益的62.6%左右,该比例在2017年全年又再加重。诚如Prada自己所言,实际上在2017年销售成本已经受到控制并从2016年28.1%下降到25.9%,但依然不能避免投入到展销活动、时装秀和数码媒体的费用加大。

在保持品牌的影响力的同时,向外延展市场一直是Prada身陷滑铁卢以来努力想摸索到的平衡点,而它也做出过一些努力,比如在2016年推出年轻化的产品系列(Etiquette、cahier、Paradigm、Ribbon等等)、结合汇率趋势按不同地区的正价销售额来打折等等,以减少对集团毛利率的冲击;尝试在销售渠道、广告宣传和购物体验等方面糅进人工智能技术,还借助社交媒体平台的传播力量将“点赞”转化为有吸引力的顾客互动体验,期望凭借着数码和新零售概念能网罗更大一批消费者,特别是年轻的消费者。

这样一系列措施下的Prada从2017年开始已经能陆续看到业绩有起色,大部分地区和产品都在复苏,欧洲的销售额从2016年的7.9%同比跌幅收窄到1.1%,而亚太区的则从14.2%收窄到1.2%,成为推动Prada系列收入亦大幅反弹的重要因素。但问题是,当前依然以门店零售为主的Prada,其同店销售额却在下滑,而它的门店数量亦几近饱和。按照Prada自己的说法,在中国地区揭幕的全新的prada.com电商平台,尚在起步,未向全球推出。

亚太地区销售额的增长情况和新零售的全面应用(包括人工智能技术)是未来奢饰品品牌持续渗透的关键,甚至我们已经能够看到部分品牌已为此调整商业战略。比如gucci除了将其旗舰店改造成互动艺术馆、还在2018年隆重推出全新的可扫码广告和虚拟现实体验;Valentino和Net-a-porter合作推出Next Era平台,已于2018年推出;LVMH将Facebook Messenger发展成“虚拟顾问”,线上搜寻、介绍功能一应俱全。很明显在数字化应用方面,Prada同样是反应迟钝的。

(LV 产品展示)

奢侈品牌「大众化」?

这是奢侈品牌在当代最尴尬的问题。作为本身的定位,奢侈品牌就需要以稀缺和不接地气与消费者保持一种矜持的距离,这也就决定了奢侈品牌本身的目标市场狭小;但全球奢侈品行业销售额增长趋缓,品牌延展受阻,曾经为奢侈品牌不屑的中产轻奢和网络平台,也已成为品牌渗透越来越重要的方向和手段。未来,奢侈品牌面临的最大挑战是,在不削弱品牌价值的前提下,运用大众化的手段打开更多的市场。

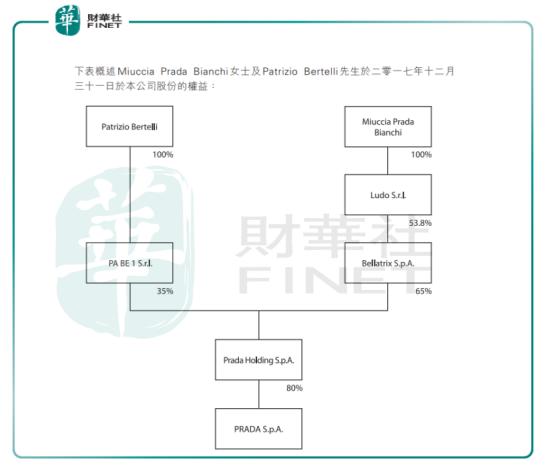

而很显然,Prada在这两方面仍需努力。不过Prada真正的堡垒在于它既想收获增长,又想保持高冷,这样一种守旧如同它高度集中的股本比例一样,难以攻克。在规模化和品牌之间,Prada正在寻找平衡。

(Prada的控股人情况)

普拉达:一个时尚老魔头在新时代的两难(普拉达二手奢侈品包包哪里有?) 本文转载自网络,文中涉及品牌、商标、logo均为品牌方所有,如有版权,请联系黛乐二奢网客服微信boge1927删除:https://www.idaile.cn/sjdszx/214846/

同类货源

-

PRADA普拉达Saffiano皮革mini杀手包1BA906

找PRADA普拉达Saffiano皮革mini杀手包1BA906二手奢侈品一手货源,请加微信dangkou66,广州普拉达黛乐二奢,专注高端品质。 mini杀手1BA906,这款Galleria手袋采用标志性的Saffiano皮革制作,配有一条可拆卸肩带,拉丝五金是对经典隽永优雅气质的别致诠释。对现…

-

搜档网:Prada普拉达 2VZ074_2DFC_F0ZV0_V_OOO 棕色 织物与Saffiano皮革背包

找Prada普拉达 2VZ074_2DFC_F0ZV0_V_OOO 棕色 织物与Saffiano皮革背包二手奢侈品二手奢侈品货源,请加微信dangkou66,黛乐二奢10年专注 二手奢侈品prada包包、衣服、鞋子专柜二手奢侈品质量。 产品细节 此款背包采用Saffiano皮革饰边的织物面料…

-

PRADA普拉达Vintage中古链条菱格流浪包1BD623

找PRADA普拉达Vintage中古链条菱格流浪包1BD623二手奢侈品一手货源,请加微信dangkou66,广州普拉达黛乐二奢,专注高端品质。 中古翻盖款1BD62319cm迷你号 这款Vintage中古链条菱格流浪包设计太棒了 纯手工尼龙菱格设计,可单肩+斜跨+流浪背法,进口黑金链条搭配真的是V…

-

搜档网:Prada 1BG130 羊皮毛托特包

找Prada 1BG130 羊皮毛托特包二手奢侈品二手奢侈品货源,请加微信dangkou66,黛乐二奢10年专注 二手奢侈品prada包包、衣服、鞋子专柜二手奢侈品质量。 Prada刻字徽标化身为大号撞色嵌花,装饰于这款柔软的羊皮毛托特包。包身内部配有羊皮毛拉链式小袋,外侧饰以三角形珐琅徽标,展…

-

搜档网:Prada 1BD308 亮面皮革单肩包

找Prada 1BD308 亮面皮革单肩包二手奢侈品二手奢侈品货源,请加微信dangkou66,黛乐二奢10年专注 二手奢侈品prada包包、衣服、鞋子专柜二手奢侈品质量。 这款单肩包融简约的现代线条、功能性和精美材质于一身,兼具优雅格调与实用性,混搭特色鲜明。翻盖式包身采用亮面皮革打造,质地结…

-

搜档网:Prada普拉达 1NE515_2DH0_F068X 黄色 Re-Edition 2000 尼龙迷你手袋

找Prada普拉达 1NE515_2DH0_F068X 黄色 Re-Edition 2000 尼龙迷你手袋二手奢侈品二手奢侈品货源,请加微信dangkou66,黛乐二奢10年专注 二手奢侈品prada包包、衣服、鞋子专柜二手奢侈品质量。 产品细节 Prada最新爆款升级版HOBO…肯豆同款女…

-

PRADA普拉达进口尼龙布料手提袋1BA252

找PRADA普拉达进口尼龙布料手提袋1BA252二手奢侈品一手货源,请加微信dangkou66,广州普拉达黛乐二奢,专注高端品质。 新款1BA252采用进口尼龙布料这款尼龙手袋搭配双提手与可拆卸金属链条肩带,呈现戏谑之感。涂珐琅三角形金属徽标呈现品牌经典风格。显格格开时尚又简约,特别有味道,美女们,…

-

搜档网:Prada普拉达 1DH030_WDF0_F0ES9 黑色 Spectrum 迷你手机包

找Prada普拉达 1DH030_WDF0_F0ES9 黑色 Spectrum 迷你手机包二手奢侈品二手奢侈品货源,请加微信dangkou66,黛乐二奢10年专注 二手奢侈品prada包包、衣服、鞋子专柜二手奢侈品质量。 产品细节 Prada专柜最新款手机包到货官网同步,正品开发,型号1DH…

-

PRADA普拉达进口尼龙布料双肩背包2VZ048

找PRADA普拉达进口尼龙布料双肩背包2VZ048二手奢侈品一手货源,请加微信dangkou66,广州普拉达黛乐二奢,专注高端品质。 独家首发2VZ048双肩背包,藏兰色二手奢侈品货这款背包以进口Saffiano皮革饰边勾勒轮廓,呈现充满现代感的极简主义线条采用进口尼龙布料和十字纹牛皮组合成,抛光金…

-

PRADA普拉达Vintage中古链条菱格流浪包1BD629

找PRADA普拉达Vintage中古链条菱格流浪包1BD629二手奢侈品一手货源,请加微信dangkou66,广州普拉达黛乐二奢,专注高端品质。 特大号中古包1BD629 这款Vintage中古链条菱格流浪包设计太棒了 纯手工尼龙菱格设计,可单肩+斜跨+流浪背法,进口黑金链条搭配真的是Vintage…